Податковий консультант - все про податки 🇺🇦

Все про податки та оподаткування. Реєстрація бізнесу, ФОП та громадських формувань. Внесення змін в реєстраційні данні. Ліквідація.

Олександр Зарайський

Консультації:

@Zarajsky

(050) 403-76-85.,

(067) 579-58-38 (Viber, Telegram)

https://ukrpravo.biz Связанные каналы | Похожие каналы

15 521

obunachilar

Kanalda mashhur

Податкова тепер отримує інформацію про онлайн-продажі Я про це вже писав, але вирішив ще раз роз...

Податківці аналізують Prozorro в пошуках інформації про платників! 😱😱😱 ФОПи, що працювали в мину...

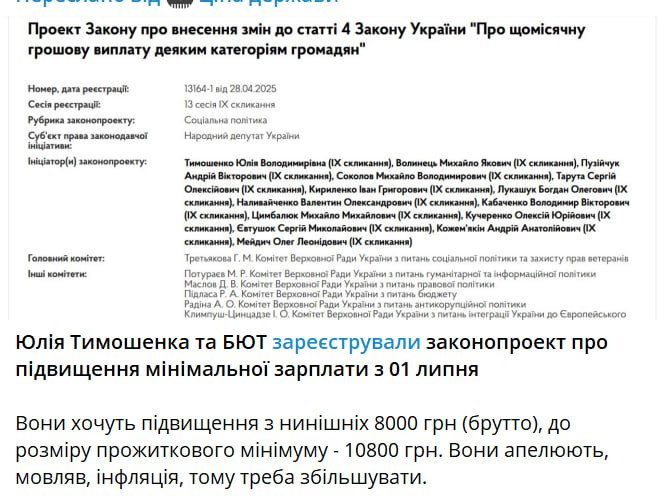

Підвищення мінімальної зарплати і податків. Юля Тимошенко, вочевидь, вирішила зібрати голоси сво...

Чи потрібно переподавати ліквідаційну звітність по єдиному податку. Починаючи із 01 квітня діє ...

Як отримати витяг із реєстру нерухомості. Вже зовсім скоро податкова почне надсилати рішення про...